2020년 실적은 2022년에 반영됩니다.

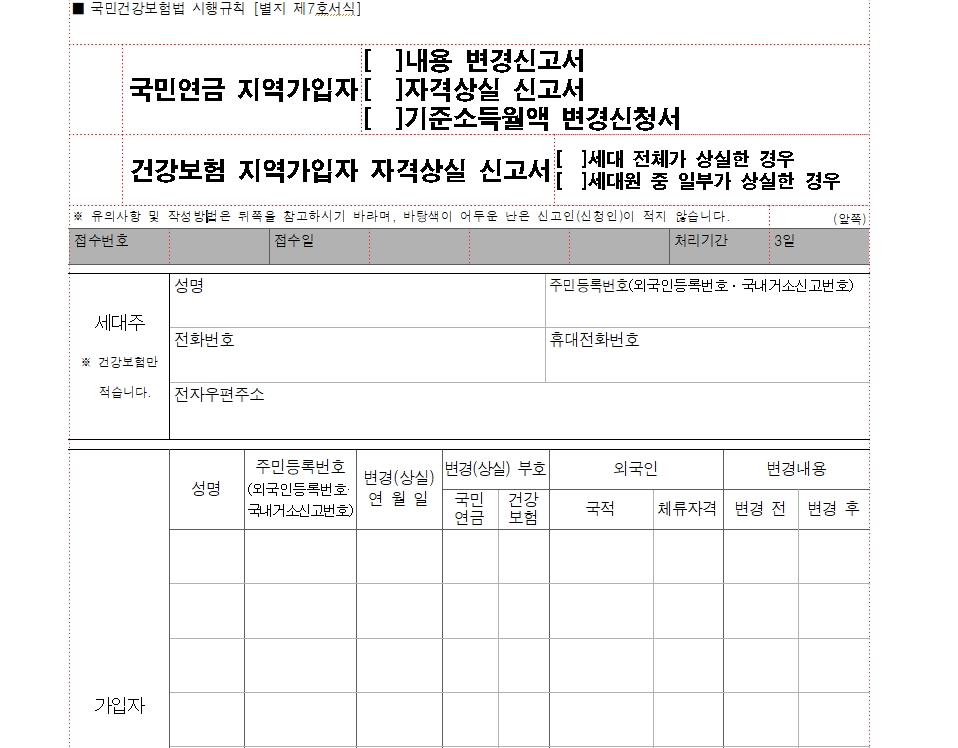

부양가족 자격 상실은 소득 재산 문제입니다

의료보험의 경우 지난해 소득을 전년도 소득으로 신고(6월 확정세)하여 올해 세금이 부과되는 2020년부터 시행한다. 프리랜서(1집, 집 없음)

2022년 7월 2차 1. 합산소득 2천만원 초과 2. 합산소득 1천만원 초과 / 부동산 등 재산 3억6천만원

*복합소득(금융/이자, 배당금, 공적연금, 근로소득, 사업소득(임대업 포함), 기타소득) *알바비는 소득신고 시 사업소득으로 간주됩니다. 임대소득자(사업개념)

*주택임대소득 연 2천만원 이하로 분리과세 가능(일반과세x) – 주택임대사업자(사업자/지방자치단체) 등록/연수입 1천만원 초과시 과세(월수입 83만원) ) – 주택임대업 미등록(1건 또는 미등록) ) / 연소득 400만원 초과시 부과(월소득 33만원) * 소득요건 개정(2020.12.1) – 임대소득 연계 시 부양가족 제외 주택임대소득자(임대소득으로 결정되는 세액은 1원)로 사업자등록 여부와 상관없음)

*임대사업자의 경우 월 임대료가 2,000만원 미만인 경우 종합과세 또는 분리과세를 선택할 수 있습니다. 세금감면 방안) 1주택 변경/월세 전세전환 및 지분기부로 월세를 받는 주택을 공동 소유한 2주택 소유자

수익률에서 비용을 뺀 박탈.

사업자등록자 사업자등록 : 소득 1원의 경우 부양가족 근로자 소득상실자(임대업 포함) 급여+3,400만원 초과 금융소득(건강보험료 과다) *금융소득 : 이자, 배당금, 근로, 사업 , 연금, 기타소득 *임대업 등록 시 – 사업소득*임대사업자 미등록 시 – 기타소득*금융소득 건강보험료 2천만원 이하 부과(1천만원 초과 우선 적용) 연 1회, 이후 단계 부과) 연말정산 양도, 퇴직) 100만 미만 근무 시 연간 최대 500원 분리과세상품 금전적 주의. 분리과세상품(9.9%) ISA 연간 1,000원 초과 소득의 10%, 200만원씩 5년간 가정하여 연간 납입금 10,000원을 납부하면 1,000만원을 한꺼번에 계산하므로 건강보험료가 1,000만원을 초과합니다. 이겼다.