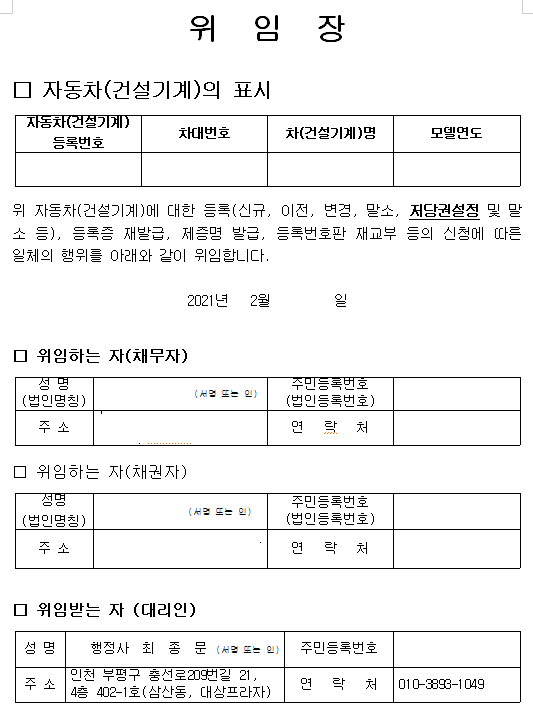

모기지와 유치권의 차이점을 알아보세요.

임대차 형태로 집을 구할 때에는 최대한 등기부 사본을 확보해야 한다는 말이 있다. 집에 법적 하자가 있는지 꼭 확인해야 하기 때문이다. 이와 관련하여 오늘은 중요한 개념이라 할 수 있는 주택담보대출에 대해 알아보겠습니다.

.jpg?type=w800)

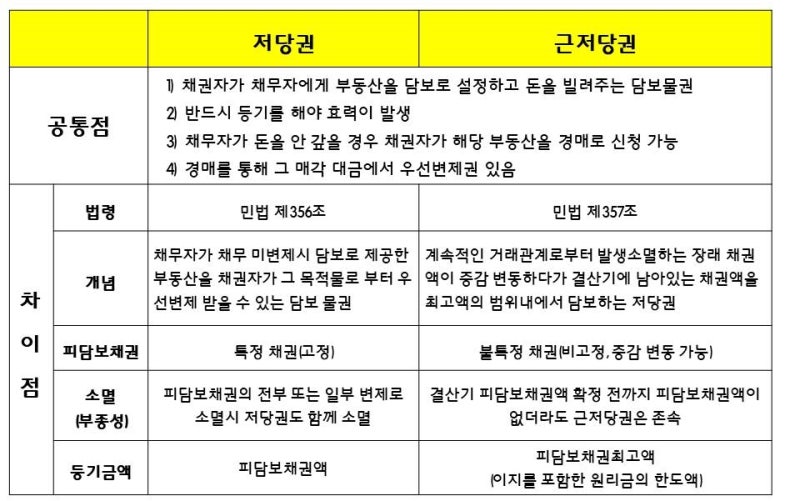

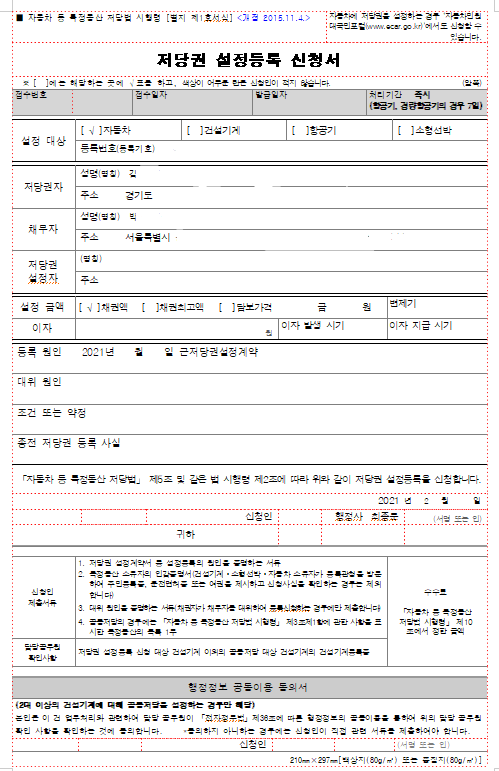

건물을 소유한 사람들(집을 담보로 돈을 빌린 경우)은 건물을 그대로 두지 않고 다른 방식으로 활용하여 부가가치를 창출할 수도 있습니다. 그 중 하나가 담보를 이용해 대출을 받는 것입니다. 추가투자로 활용하기 적합하기 때문이다. 이때 담보로 보유하고 있는 주택에는 저당권 중 하나가 적용됩니다. 쉽게 말하면 일종의 법적 권리로, 채권자가 여럿일 경우 그 중에서 우선권을 행사할 수 있는 사람이 먼저라는 뜻이다.

비슷한 개념이 질권인데 질권은 소유를 포함하며, 이번에 설명하는 개념은 소유를 포함하지 않습니다. 그러므로 이것이 위태로워도 집주인은 집을 다른 사람에게 빌려줄 수도 있고 스스로 살 수도 있습니다. (구체적인 차이점을 알아두세요) 모기지와 준모기지의 차이는 채권담보의 범위에 따라 발생합니다. 특정채권만 담보로 되어 있는 경우 전자, 불특정채권으로 담보로 되어 있는 경우는 후자입니다. 후자로 설정하면 대출 한도 내에서 여러 번 돈을 빌릴 수 있습니다.

최초로 대출계약을 체결할 때 후자의 형태를 사용하는 경우 채권 한도가 설정됩니다. 이는 채무자가 차입할 수 있는 한도보다는 채권자가 담보대출을 통해 확보할 수 있는 금액의 한도에 가깝다는 특징이 있습니다. 모기지와 유치권의 차이로 인해 채무자의 관점에서 다르게 처리됩니다. 전자의 경우 전액을 상환하면 채권은 소멸된다. 다만, 후순위 금액을 전액 상환하였더라도 담보권이 확인되지 않는 경우에는 다시 대출이 가능합니다. (보증금이 공제될 위기에 처했을 때) 그럼 왜 임차인 입장에서 이 개념을 알아야 할까요? 사실 합의한대로 잘살고 이사나가고 보증금을 제때 돌려받으면 걱정 안하셔도 됩니다. 문제는 그런 일이 일어나지 않으면 그것이 꽤 중요해진다는 것이다. 전자 형태의 담보만 확보하면 상황은 더 좋지만 후자의 경우에는 주택이 경매될 때 다른 채권자보다 채권 상환 우선순위가 높다. 백로그가 발생할 수 있으며, 이 경우 보증금을 돌려받지 못할 수도 있습니다. 후자의 경우 채권 한도액은 실제 채권액의 120%로 정해져 있으며, 이러한 담보를 가지고 있을 경우 경매에서 낙찰금액을 사실상 독점하는 것이므로 계약 전 이를 잘 확인하는 것이 중요하다. 임차인이 관여할 수 없는 문제가 발생할 수 있으므로 계약을 체결합니다.